วันอังคารที่ 27 มิถุนายน 2566 ที่ผ่านมา “คณะกรรมการสภาดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งประเทศไทย” จัดประชุมผ่านระบบอิเล็กทรอนิกส์เพื่อรับฟังความคิดเห็นต่อ “ประกาศคณะกรรมการธุรกรรมทางอิเล็กทรอนิกส์ (คธอ.) เรื่อง หลักเกณฑ์การประเมินระดับผลกระทบของการประกอบธุรกิจบริการแพลตฟอร์มดิทัล พ.ศ. ...” โดยมีประเด็นรับฟังความคิดเห็นประกอบด้วย 1) ข้อกำหนดและเงื่อนไขการใช้บริการแพลตฟอร์มดิจิทัลในประเทศไทย 2) หลักเกณฑ์ในการประเมินความเสี่ยงแพลตฟอร์มดิจิทัลในประเทศไทย และ 3) ประเด็นอื่น ๆ หรือข้อเสนอแนะ โดยสภาดิจิทัลฯ จะรวบรวมความคิดเห็นและข้อเสนอแนะเสนอต่อสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA) เพื่อพิจารณาต่อไป

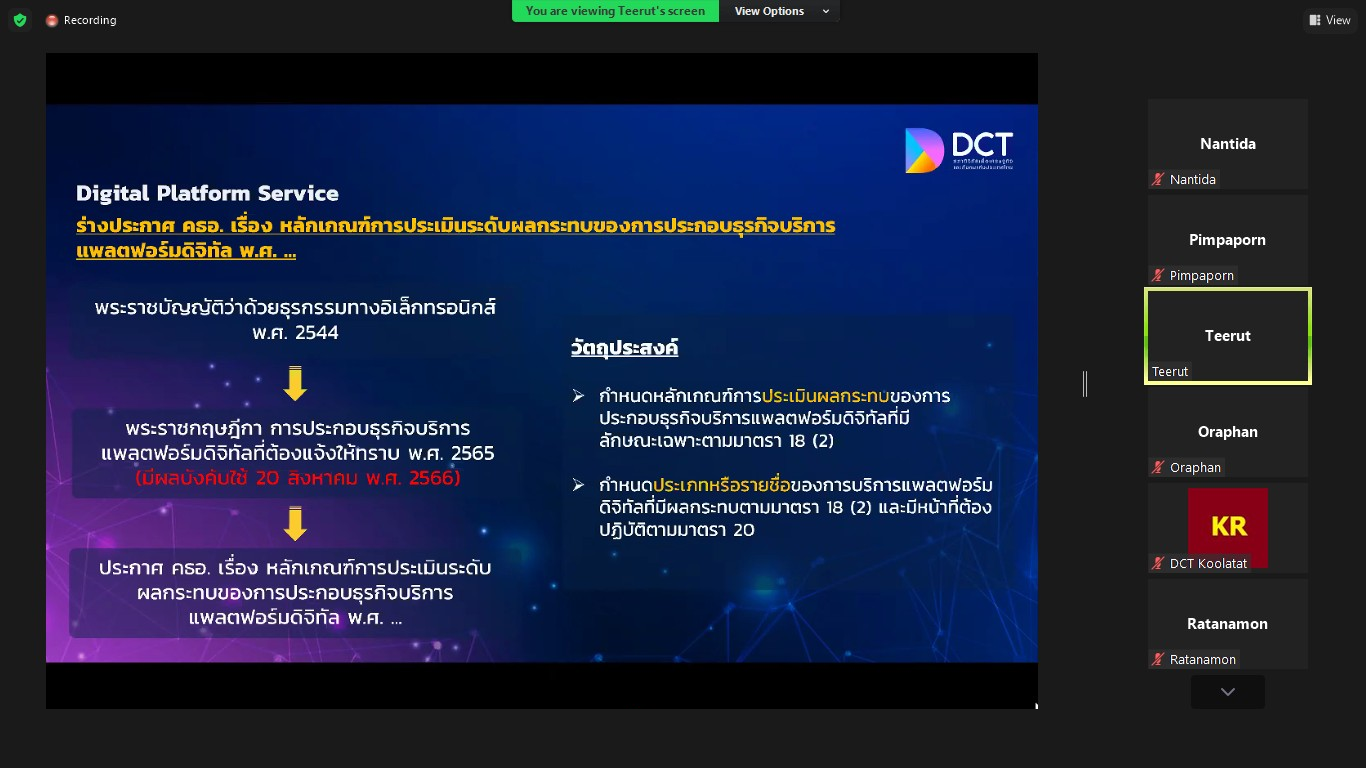

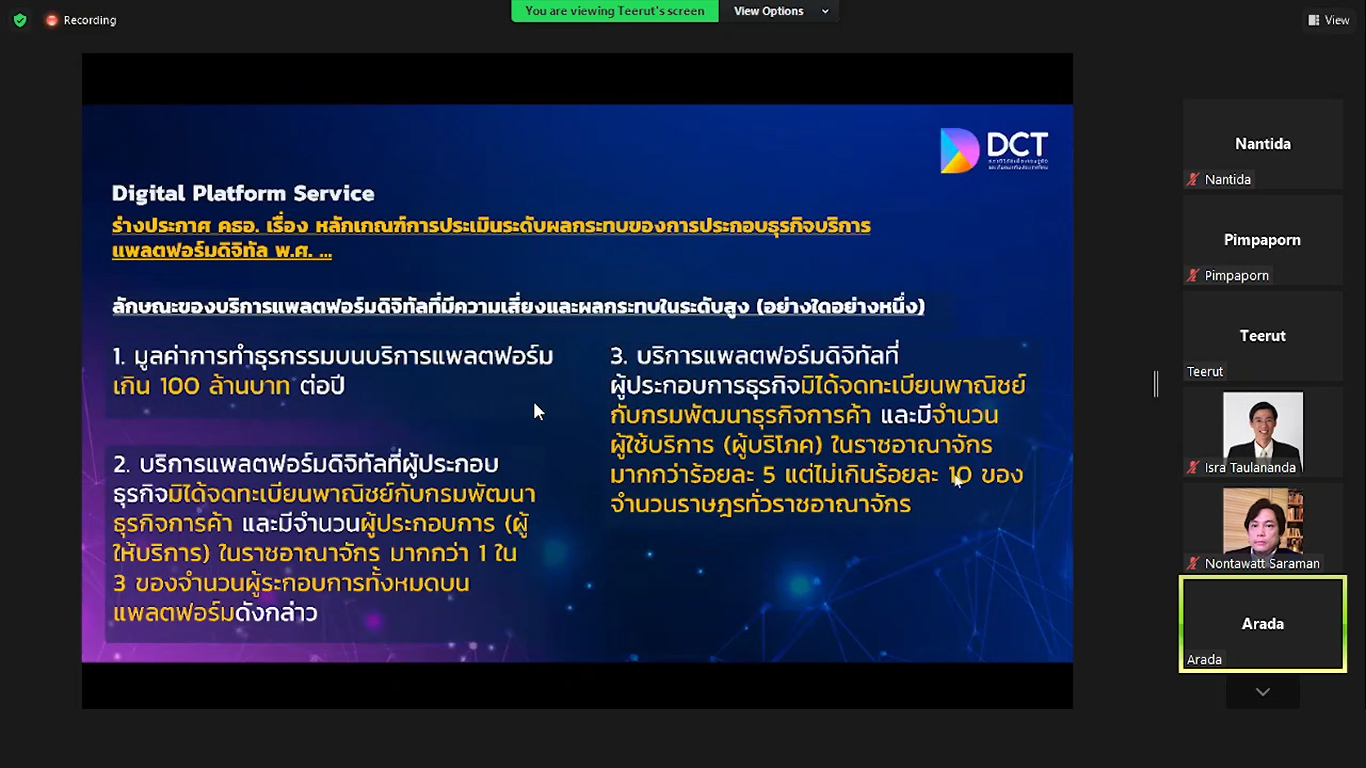

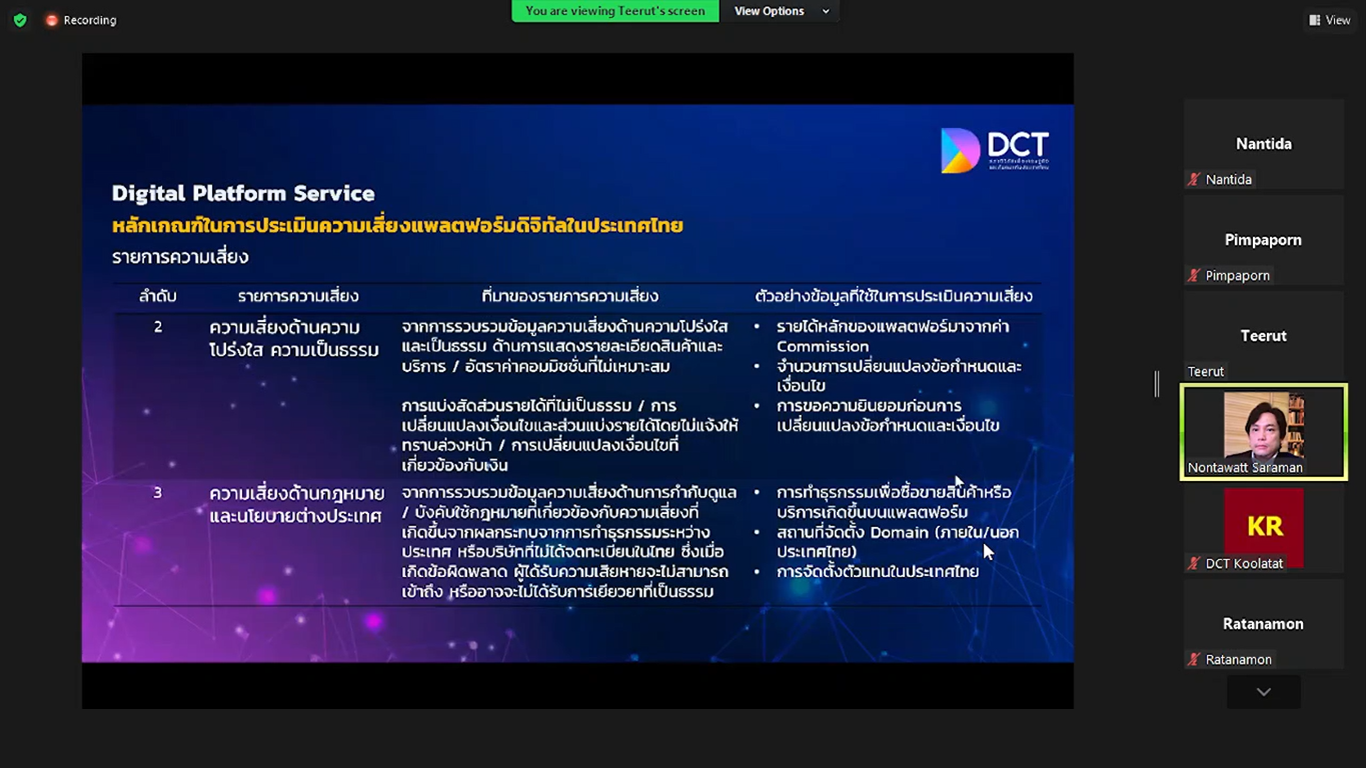

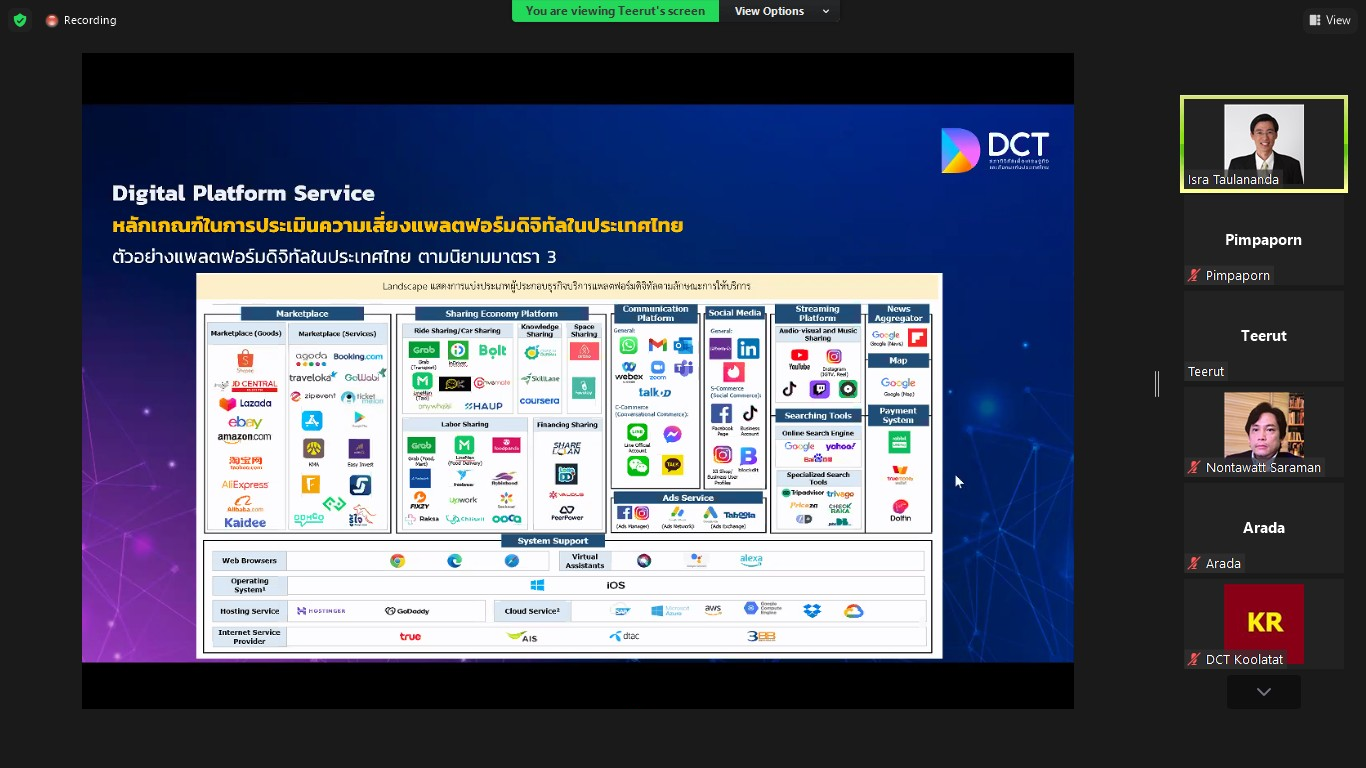

ตามที่พระราชกฤษฎีกาการประกอบธุรกิจแพลตฟอร์มดิจิทัลที่ต้องแจ้งให้ทราบ พ.ศ. 2565 กำหนดให้คณะกรรมการประกาศกำหนดหลักเกณฑ์การประเมินระดับผลกระทบของการประกอบธุรกิจบริการแพลตฟอร์มดิจิทัลที่มีลักษณะเฉพาะ อันเนื่องมาจากความเสี่ยงต่อความมั่นคงทางการเงินและการพาณิชย์ ความน่าเชื่อถือ และยอมรับในระบบข้อมูลอิเล็กทรอนิกส์ หรือความเสียหายที่อาจเกิดขึ้นต่อสาธารณชน และมีผลกระทบในระดับสูงที่อาจเกิดขึ้นจากการประกอบธุรกิจบริการแพลตฟอร์มดิจิทัล จึงออกประกาศเพื่อกำหนดหลักเกณฑ์การประเมินระดับผลกระทบของการประกอบธุรกิจบริการแพลตฟอร์มดิจิทัล เพื่อกำหนดหลักเกณฑ์การประเมินผลกระทบของการประกอบธุรกิจบริการแพลตฟอร์มดิจิทัล และ กำหนดประเภทหรือรายชื่อของการบริการแพลตฟอร์มดิจิทัล

ทั้งนี้ คณะกรรมการสภาดิจิทัลฯ มีการแสดงความคิดเห็น ในหลักเกณฑ์การประเมินระดับผลกระทบของการประกอบธุรกิจบริการแพลตฟอร์มดิทัล พ.ศ. ... ในประเด็นต่างๆ เช่น การที่ประเทศไทยใช้งานแพลตฟอร์มที่หลากหลาย ดังนั้นจึงต้องคำนึงถึงผลกระทบในหลายมิติ ประกอบด้วย 1) การกำหนดกฎเกณฑ์ในการควบคุมแพลตฟอร์มต่างชาติ จะส่งผลต่อการดึงดูดการลงทุนด้านโครงสร้างพื้นฐานในประเทศไทย 2) การกำกับดูแลแพลตฟอร์มต่างชาติ อาจส่งผลให้ผู้ประกอบธุรกิจแพลตฟอร์มไทยไม่เติบโตเท่าที่ควร และ 3) ประชาชนทั่วไป

นอกจากนั้น ควรมีการปรับหลักเกณฑ์อันก่อให้เกิดประโยชน์กับประเทศชาติมากที่สุด โดยการกำหนดให้แพลตฟอร์มต่างชาติมีการลงทะเบียนในประเทศไทย พร้อมทั้งส่งเสริมการลงทุนในระบบโครงสร้างพื้นฐานของประเทศไทย โดยการสร้างแรงจูงใจทางกฎหมาย เพื่อให้เกิดการสร้างงาน นำไปสู่การขับเคลื่อนเศรษฐกิจไทย อีกทั้งยังมีข้อเสนอแนะในการศึกษากฎหมายของประเทศอื่นๆ เช่น ประเทศอินเดียที่มีการลงทะเบียนแพลตฟอร์มในรูปแบบบาร์โค๊ด หรือ ID ด้านดิจิทัล เป็นต้น รวมทั้งประเด็นแนวทางการเก็บภาษีแพลตฟอร์มต่างชาติ การประเมินความเสี่ยงแพลตฟอร์มดิจิทัลอย่างชัดเจน มีผลลัพธ์ที่วัดได้จริง และคำนึงถึงประโยชน์สูงสุดของผู้ประกอบการและประเทศชาติ เป็นต้น

{kind=link}