วันพฤหัสบดีที่ 27 กรกฎาคม 2566 ที่ผ่านมา “คณะกรรมการสภาดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งประเทศไทย” จัดประชุมผ่านระบบอิเล็กทรอนิกส์เพื่อรับฟังความคิดเห็นและข้อเสนอแนะเกี่ยวกับ ผลการศึกษาโครงการศึกษาและเปรียบเทียบนโยบายภาษีศุลกากรสำหรับการส่งผ่านทางอิเล็กทรอนิกส์ (CDET) ในเวทีโลก อันจะนำไปสู่การวิเคราะห์และประเมินผลกระทบอย่างรอบด้านในมิติทางสังคม เศรษฐกิจ อุตสาหกรรม และบทบาทของหน่วยงานที่เกี่ยวข้องในอนาคต โดยมีประเด็นรับฟังความคิดเห็นประกอบด้วย 1) ความเป็นไปได้ในการเก็บภาษี CDET 2) ความเป็นไปได้ในการกำหนดวิธีการแสดงมูลค่าสินค้าดิจิทัล 3) ลำดับความสำคัญของปัจจัยเพื่อพิจารณาท่าทีนโยบายภาษี CDET 4) ท่าทีต่อประเด็นภาษี CDET ของไทย และ 5) ประเด็นอื่น ๆ หรือข้อเสนอแนะโดยสภาดิจิทัลฯ จะรวบรวมความคิดเห็นและข้อเสนอแนะเสนอต่อสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA) เพื่อพิจารณานำส่งกระทรวงพาณิชย์ต่อไป

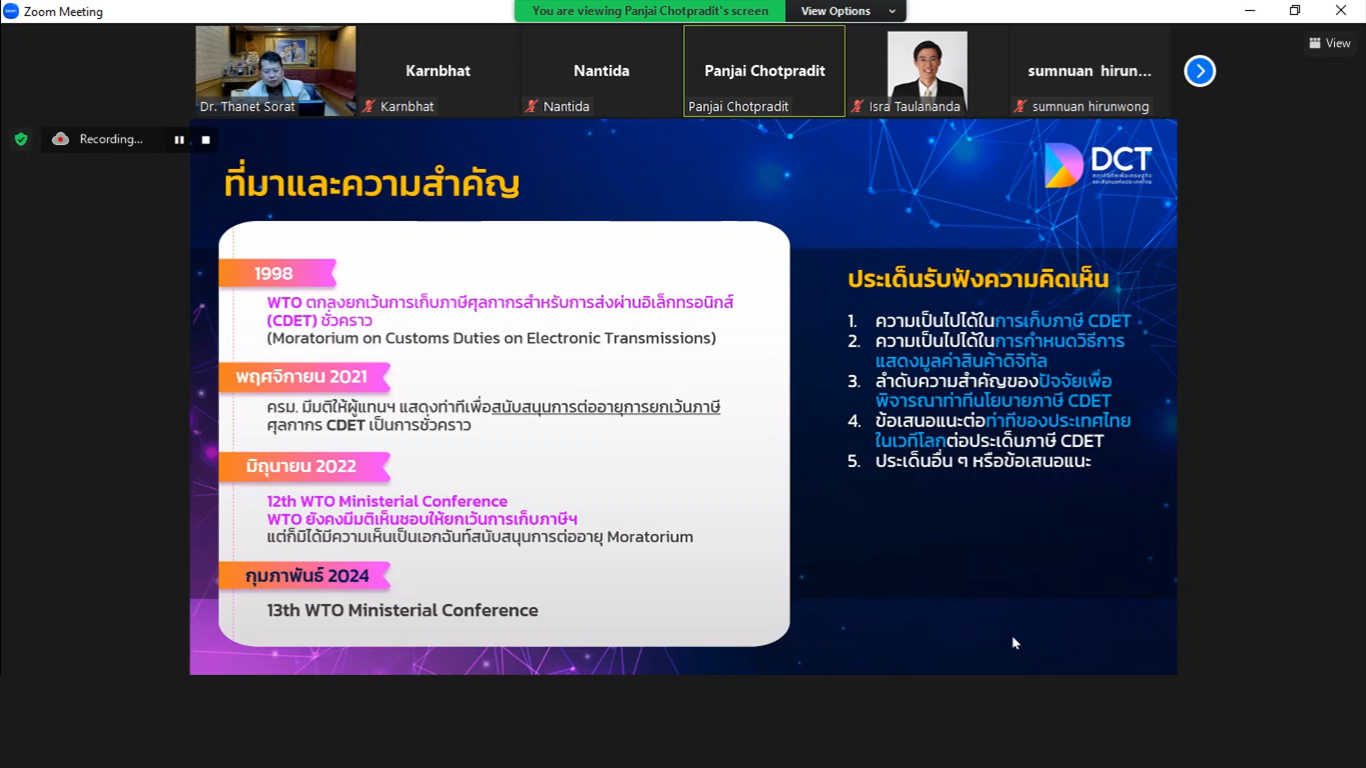

ที่มาและความสำคัญของโครงการศึกษาและเปรียบเทียบนโยบายภาษีศุลกากรสำหรับการส่งผ่านทางอิเล็กทรอนิกส์ในเวทีโลก เริ่มจากในปี1998 องค์การการค้าโลก (World Trade Organization: WTO) ได้มีการตกลงยกเว้นการเก็บภาษีศุลกากรสำหรับการส่งผ่านทางอิเล็กทรอนิกส์ (CDET) ชั่วคราวจนกระทั่งปัจจุบันในปี 2022 มีการประชุมรัฐมนตรีองค์การการค้าโลกหรือการประชุม MC ครั้งที่ 12 ได้ตกลงให้มีการยกเว้นการจัดเก็บภาษีต่อไปอย่างไรก็ดีในปี 2022 ทุกประเทศไม่ได้มีความเห็นเป็นเอกฉันท์ในการสนับสนุนต่ออายุข้อตกลงดังกล่าวโดยในครั้งนั้นประเทศไทยมีท่าทีเพื่อสนับสนุนการต่ออายุการยกเว้นภาษีศุลกากรต่อไป

นอกจากนั้น การศึกษาของ ETDA พบว่าในการประชุม MC ครั้งที่ 12 กลุ่มที่เสนอให้มีการยกเว้นภาษี CDETเล็งเห็นว่าการยกเว้นภาษี CDET จะช่วยส่งเสริมพัฒนาเศรษฐกิจดิจิทัลรวมถึงช่วยในการสนับสนุนให้ SME เกิดขึ้นได้สำหรับกลุ่มที่เสนอให้เริ่มมีการจัดเก็บภาษี CDET เนื่องจากมองว่าการยกเว้นภาษีจะเป็นการสูญเสียโอกาสจากการจัดเก็บรายได้ภาษีอีกทั้งประเทศควรจะมีโอกาสได้บริหารนโยบายการค้าภายในของตัวเอง และมองว่าประเทศที่กำลังพัฒนาจะเป็นฝ่ายที่เสียเปรียบเนื่องจากมีการบริโภคค่อนข้างมากแต่ว่ามีการส่งออกเป็นจำนวนน้อยนอกจากนั้นในส่วนของการประชุมครั้งนี้ยังไม่ได้มีมติเป็นเอกฉันท์ในการสนับสนุนต่ออายุแต่กลุ่มประเทศส่วนใหญ่ยังคงเสนอให้ต่ออายุต่อไปซึ่งในการประชุม MC ครั้งที่ 13 ที่กำลังจะเกิดขึ้นในปี 2024 นี้จะมีการพูดคุยกันเพื่อหารือแนวทางการดำเนินการของประเทศในกลุ่มสมาชิกถึงการดำเนินการจัดเก็บภาษีดังกล่าว โดยผลการศึกษาภายใต้โครงการนี้จะใช้เป็นข้อมูลประกอบการจัดทำความเห็นจุดยืนของประเทศไทยเกี่ยวกับภาษี CDET เพื่อแสดงท่าทีในเวทีโลกต่อไป

ทั้งนี้ คณะกรรมการสภาดิจิทัลฯ ได้แสดงความคิดเห็นและข้อเสนอแนะเกี่ยวกับผลการศึกษาโครงการศึกษาและเปรียบเทียบนโยบายภาษีศุลกากรสำหรับการส่งผ่านทางอิเล็กทรอนิกส์ (CDET) ในเวทีโลกในประเด็นต่างๆ เช่น หากมีการจัดเก็บภาษีสำหรับการส่งผ่านทางอิเล็กทรอนิกส์ในอนาคต อาจจะส่งผลต่ออุตสาหกรรมต่างๆ ที่มีการนำเข้าข้อมูลทางเทคโนโลยีดิจิทัล แนวโน้มของโลกทั้งประเทศที่พัฒนาแล้วและประเทศที่มีเศรษฐกิจขนาดใหญ่ รวมถึงประเทศไทย ควรจะมีการจัดเก็บภาษีศุลกากรที่ลดลง ประเด็นสำคัญในการแสดงท่าทีในเวทีโลก ว่าประเทศไทยควรแสดงท่าทีในการเห็นชอบการยกเว้นภาษี CDET อย่างไรก็ตาม หากทางภาครัฐเห็นว่าต้องมีการจัดเก็บภาษี CDET จะต้องมาดูรายละเอียดและหลักการจัดเก็บต่อไปรวมไปถึงการส่งเสริมให้ผู้ประกอบการมีความแข็งแกร่งที่จะใช้ประโยชน์จากการยกเว้นภาษี CDET และในประเด็นความเป็นไปได้ในการจัดเก็บภาษี โดยการ Identify และเจาะลึกถึงรายการที่ควรหรือไม่ควรเก็บภาษีจากรายการที่มีการกำหนดมาตรฐานจาก ETDA เช่น เจาะจงไปที่การจัดเก็บภาษีจากซอฟแวร์ที่มีมูลค่าสูง นอกจากนั้น ยังมีประเด็นของสินค้าดิจิทัลที่ไม่สามารถระบุพิกัดได้ ดังนั้นการจัดเก็บภาษีอาจก่อให้เกิดความยุ่งยาก ส่งผลกระทบอันเป็นภาระต่อผู้บริโภคโดยตรง และหากเริ่มเก็บภาษี ต้องคำนึงถึงผลกระทบต่อผู้ประกอบการไทยที่ต้องส่งออกสินค้าไปยังต่างประเทศ เป็นต้น

{kind=link}