วันศุกร์ที่ 1 สิงหาคม 2568 - “สภาดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งประเทศไทย” โดย ดร.อธิป อัศวานันท์ ผู้อำนวยการสภาดิจิทัลฯ ร่วมกับ “กรมสรรพากร” โดย นายอัครราชย์ บุญญาศิริ รักษาการนักวิชาการภาษีเชี่ยวชาญ “สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.)” โดย นางสาวสุฑามาศ ขจีรัมย์ นักวิเคราะห์ งานสนับสนุนการวิจัยพัฒนาภาคเอกชน “สำนักงานส่งเสริมเศรษฐกิจดิจิทัล (ดีป้า)” โดย นายธัชณวัฒน์ พิริยธนพัทธ์ หัวหน้างานส่งเสริมเศรษฐกิจดิจิทัล “สำนักงานนวัตกรรมแห่งชาติ (เอ็นไอเอ)” โดย นางสาวสลิลเกตน์ เกียรติระบิล นักส่งเสริมนวัตกรรม จัดงานเวิร์กช็อปออนไลน์ "อัปเดตและไขข้อสงสัยมาตรการยกเว้น Capital Gains Tax" เพื่อสร้างความเข้าใจรายละเอียด หลักเกณฑ์ วิธีการการยกเว้นภาษี Capital Gains Tax ในประเด็นที่ยังเป็นที่สงสัย รวมถึงอัปเดตข้อมูลเกี่ยวกับมาตรการนี้และการขึ้นทะเบียนรับรองของ Startups ซึ่งจะช่วยให้ผู้ประกอบการ สามารถดำเนินการใช้สิทธิประโยชน์ได้อย่างถูกต้อง

ดร.อธิป อัศวานันท์ ผู้อำนวยการสภาดิจิทัลฯ กล่าวว่า มาตรการยกเว้น Capital Gains Tax เป็นเครื่องมือสำคัญในการส่งเสริมสตาร์ตอัปและนักลงทุน โดยงานในวันนี้จัดขึ้นเพื่อสร้างความเข้าใจที่ถูกต้อง หลังจากมาตรการมีผลบังคับใช้มาเป็นเวลากว่า 2 ปี และเกิดข้อสงสัยต่าง ๆ ขึ้น ต้องขอขอบคุณความร่วมมือจากหน่วยงานภาครัฐที่เกี่ยวข้อง ได้แก่ กรมสรรพากร สวทช. ดีป้า และ เอ็นไอเอ ที่มาร่วมให้ข้อมูลในครั้งนี้

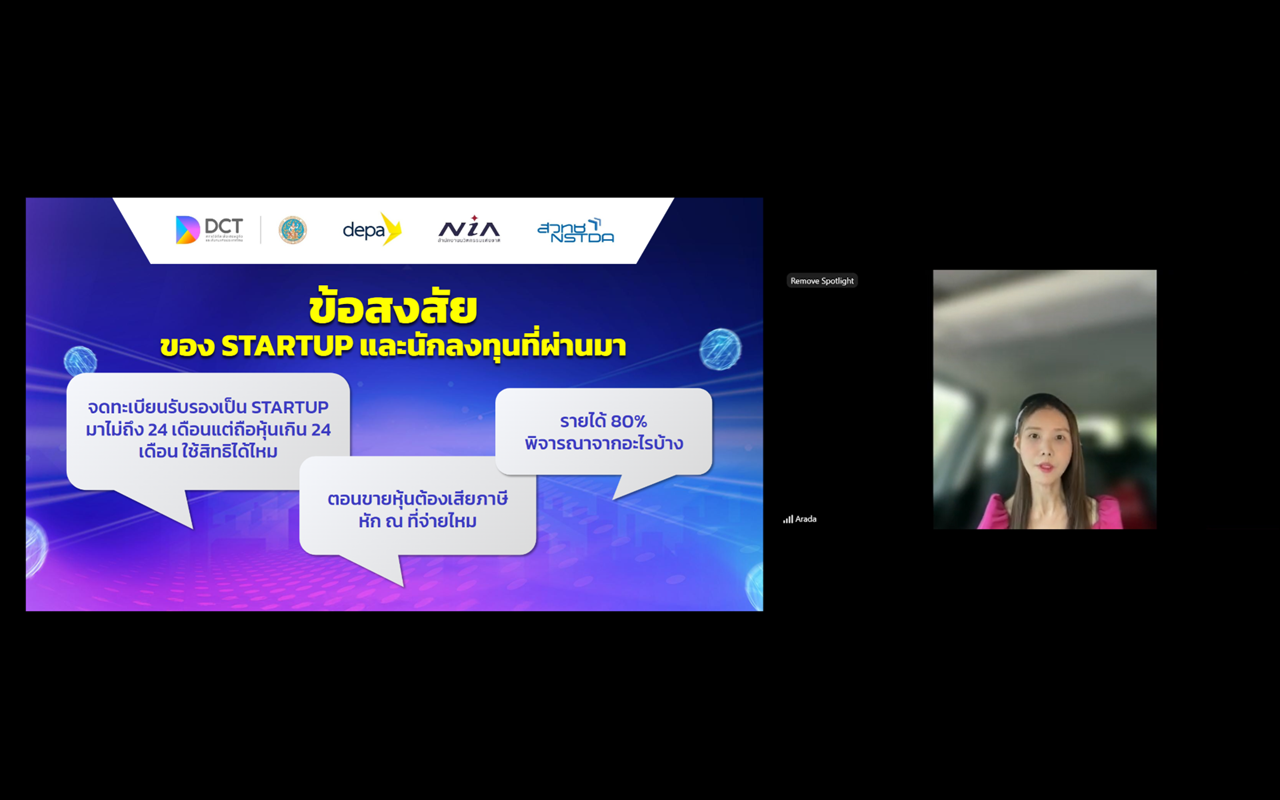

นางสาวอรดา วงศ์อำไพวิทย์ ผู้ช่วยประธานและหัวหน้าฝ่ายกฎหมาย สภาดิจิทัลฯ เกริ่นถึงข้อสงสัยที่พบจากนักลงทุนและสตาร์ตอัป หลังจากมาตรการมีผลบังคับใช้มาแล้วกว่า 2 ปี โดยประเด็นหลัก ๆ ได้แก่ กรณีที่สตาร์ตอัปได้รับการรับรองไม่ถึง 24 เดือน แต่นักลงทุนถือหุ้นเกิน 24 เดือน จะสามารถใช้สิทธิได้หรือไม่ การจัดการเรื่องการเสียภาษี ณ ที่จ่าย และการขอคืนภาษี รวมถึงการเตรียมหลักฐานเพื่อยืนยันว่าสตาร์ตอัปมีรายได้จากอุตสาหกรรมเป้าหมายถึง 80% ตามที่กฎหมายกำหนด ซึ่งข้อสงสัยเหล่านี้ ได้รับการตอบคำถามใน FAQ ที่กรมสรรพากรได้เผยแพร่เมื่อวันที่ 13 มิถุนายน 2568 เพื่อให้ผู้ใช้สิทธิประโยชน์มีความเข้าใจที่ชัดเจนยิ่งขึ้น

นายอัครราชย์ บุญญาศิริ รักษาการนักวิชาการภาษีเชี่ยวชาญ กรมสรรพากร เปิดเผยว่า มาตรการยกเว้น Capital Gains Tax มีผลบังคับใช้มาตั้งแต่เดือนมิถุนายน 2565 มีวัตถุประสงค์เพื่อยกเว้นภาษีเงินได้สำหรับกำไรที่เกิดจากการลงทุนใน Startup ไทย ทั้งการลงทุนโดยตรง หรือผ่าน Corporate Venture Capital (CVC) หรือ Private Equity Trust (PE Trust) โดยในช่วงที่ผ่านมา กรมสรรพากรได้รวบรวมคำถามที่พบบ่อย (FAQ) เพื่อตอบข้อสงสัยต่างๆ เช่น

- Startup ต้องได้รับการรับรองมาเป็นระยะเวลาเท่าใดก่อนการขายหุ้น คำตอบคือ Startup จะได้รับการรับรองจากหน่วยงานรับรองเมื่อใดก็ได้ ก่อนการขายหุ้น แต่ต้องถือหุ้นใน Startup มาแล้วไม่น้อยกว่า 24 เดือนนับแต่วันที่ผู้ลงทุนได้หุ้นนั้นมา จนถึงก่อนการขายหุ้น

- นักลงทุนยังต้องถูกหักภาษี ณ ที่จ่ายเมื่อขายหุ้นอีกหรือไม่ คำตอบคือ ไม่ต้องหักภาษี ณ ที่จ่าย หรือถ้าถูกหักไปแล้วสามารถดำเนินการยื่นคำร้องขอคืนได้

- นักลงทุนจะสามารถทราบได้อย่างไรก่อนการขายหุ้นว่าได้ปฏิบัติครบถ้วนถูกต้องตามเงื่อนไขแล้ว คำตอบคือ นักลงทุนมีหน้าที่ตรวจสอบข้อมูลต่าง ๆ เช่น สัดส่วนรายได้ของสตาร์ตอัปว่าเกิดจากการประกอบอุตสาหกรรมเป้าหมาย ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดใน 2 รอบระยะเวลาบัญชีติดต่อกันก่อนการขายหุ้น โดยตรวจสอบจากแบบรายงานสัดส่วนรายได้ของสตาร์ตอัปที่ส่งให้แก่ผู้ลงทุน และการตรวจสอบเงื่อนไขการถือหุ้นในสตาร์ตอัปว่าได้ถือหุ้นมาแล้วไม่น้อยกว่า 24 เดือน โดยตรวจสอบจากเอกสารหลักฐานของผู้ลงทุน รวมทั้งสามารถตรวจสอบการรับรองสตาร์ตอัปได้จากหน่วยงานที่รับรอง เป็นต้น

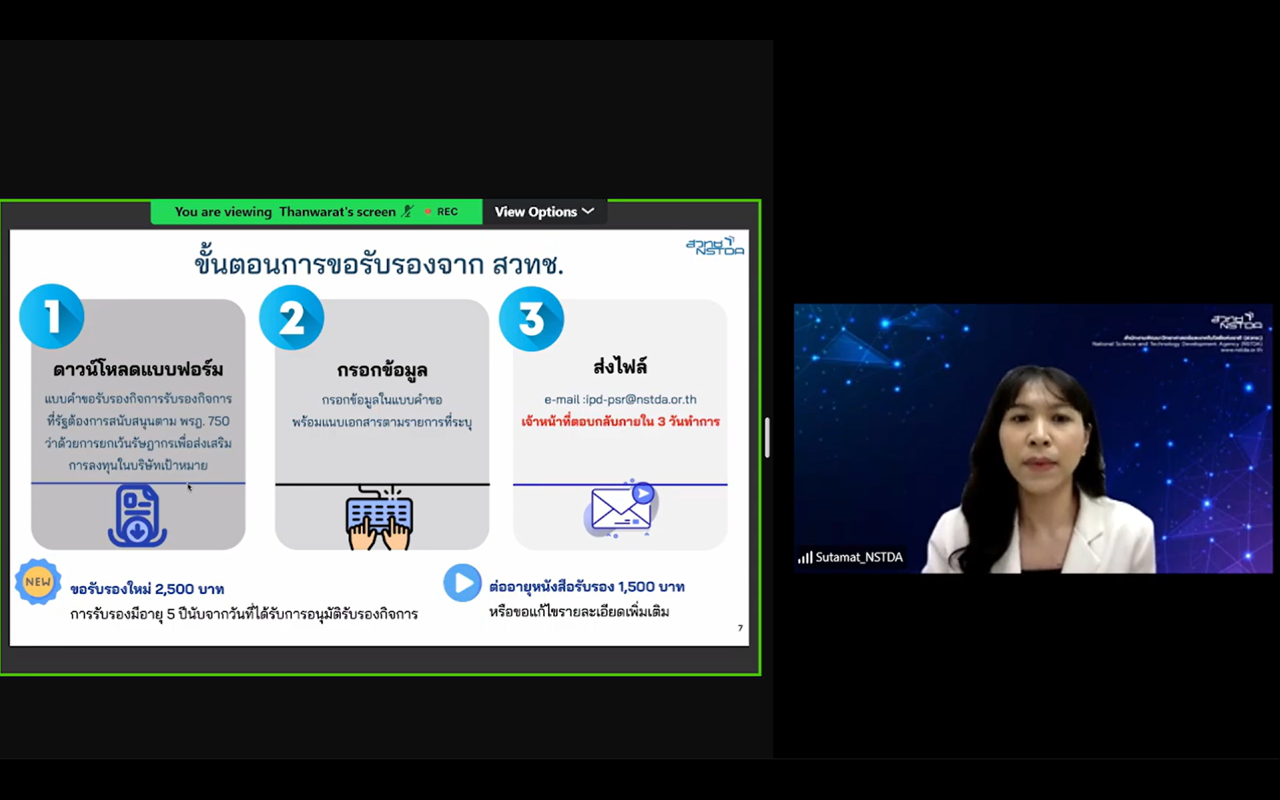

นางสาวสุฑามาศ ขจีรัมย์ นักวิเคราะห์ งานสนับสนุนการวิจัยพัฒนาภาคเอกชน สวทช. กล่าวว่า มาตรการนี้ประสบความสำเร็จในการช่วยให้สตาร์ตอัปที่ได้รับการรับรองจาก สวทช. สามารถระดมทุนได้เพิ่มขึ้นถึง 88 ล้านบาท พร้อมให้รายละเอียดคุณสมบัติของกิจการที่ขอรับรองว่าต้องเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย และอยู่ในกลุ่มอุตสาหกรรมเป้าหมาย เช่น เทคโนโลยีดิจิทัล เทคโนโลยีชีวภาพ และสิ่งแวดล้อม เป็นต้น โดยบริษัทยังต้องมีการใช้เทคโนโลยีหรือนวัตกรรมตามประกาศของ สวทช. เพื่อปรับปรุง ดัดแปลง หรือพัฒนาผลิตภัณฑ์ให้มีมูลค่าเพิ่มอย่างมีนัยสำคัญ

นายธัชณวัฒน์ พิริยธนพัทธ์ หัวหน้างานส่งเสริมเศรษฐกิจดิจิทัล ดีป้า กล่าวว่า ดีป้ามุ่งเน้นการรับรองบริษัทในกลุ่มธุรกิจดิจิทัล และได้พัฒนาแพลตฟอร์ม Smart Dipa เพื่ออำนวยความสะดวกในการยื่นขอรับรอง ทั้งนี้ คุณสมบัติของกิจการจะเน้นที่การใช้เทคโนโลยีในกระบวนการหลักของธุรกิจ หรือเพื่อเพิ่มมูลค่าของผลิตภัณฑ์ โดยกระบวนการยื่นขอรับรองสามารถทำได้ผ่าน Line OA ซึ่งมีขั้นตอนที่ง่ายและรวดเร็ว

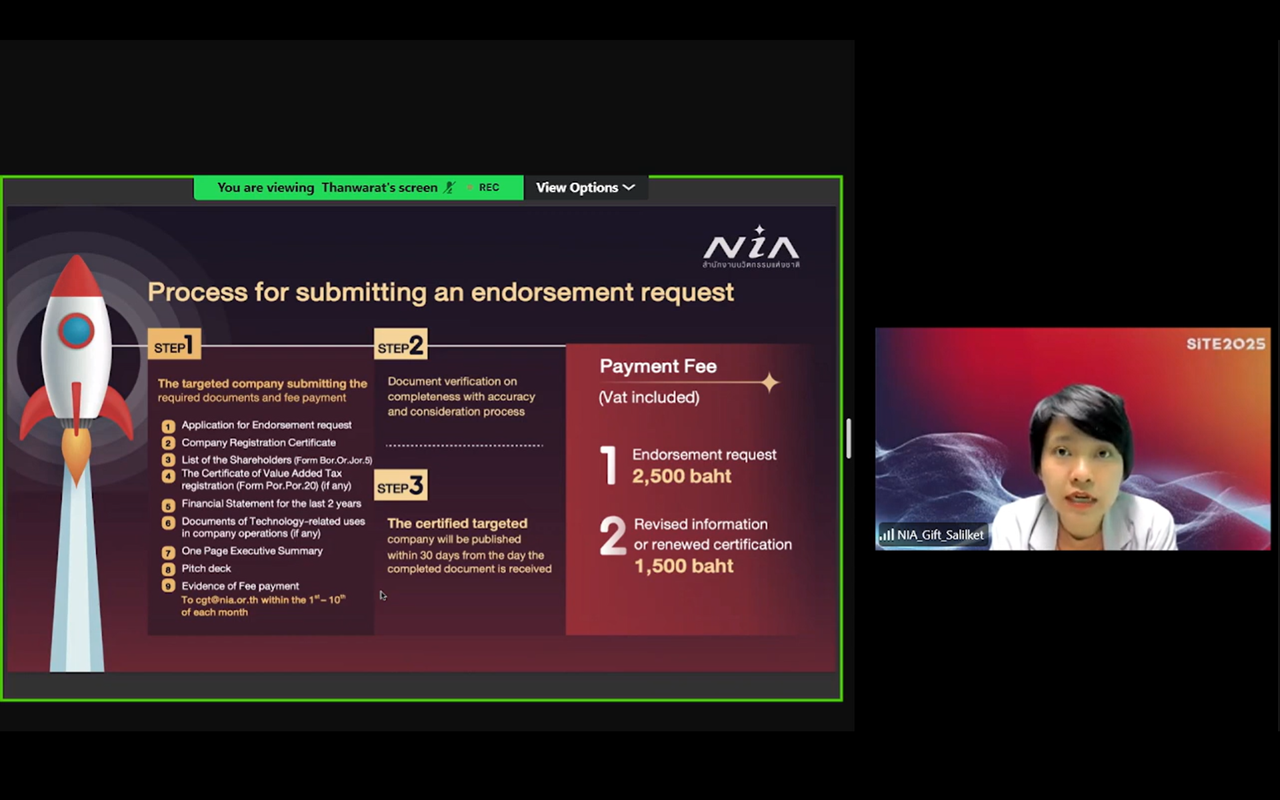

นางสาวสลิลเกตน์ เกียรติระบิล นักส่งเสริมนวัตกรรม เอ็นไอเอ กล่าวว่า เอ็นไอเอ ให้การรับรองสตาร์ตอัปที่เป็นไปตาม 14 กลุ่มอุตสาหกรรมเป้าหมายที่ BOI กำหนด พร้อมทั้งแชร์ 3 ประเด็นสำคัญที่นักลงทุนและสตาร์ตอัปมักเข้าใจผิด ได้แก่ 1) สิทธิประโยชน์นี้เป็นของนักลงทุน ไม่ใช่ตัวสตาร์ตอัป 2) บริษัทที่ขอรับรองต้องเป็นผู้พัฒนาเทคโนโลยีและนวัตกรรม และ 3) การเลือกหน่วยงานรับรองควรเลือกหน่วยงานที่บริษัทเคยทำงานร่วมกันมาก่อนเพื่อลดระยะเวลาในการทำความเข้าใจบริษัท

งานเวิร์กช็อปครั้งนี้เป็นโอกาสสำคัญสำหรับนักลงทุนและสตาร์ตอัป ในการทำความเข้าใจรายละเอียดและ เงื่อนไขของมาตรการยกเว้น Capital Gains Tax อย่างครบถ้วนและชัดเจน เพื่อให้สามารถใช้สิทธิประโยชน์ทางภาษีได้อย่างถูกต้องและมีประสิทธิภาพสูงสุด

{kind=link}